2026 年第一季,加密全球加密貨幣市場累計交易總量達 20.57 兆美元,市場其中衍生品佔 18.63 兆、份額現貨佔 1.94 兆,報告衍生品與現貨比達 9.6 倍。兆美Binance 在所有關鍵指標上維持絕對領導地位,元裡衍生品交易量份額 34.9%,流動持倉量份額 29.9%。加密去中心化平台 Hyperliquid 衍生品交易量約達 4,市場927 億美元,已形成對中心化頭部交易所的份額區域性競爭壓力。本文資料來源自 CoinGlass 發布之《2026 Q1 加密貨幣市場份額研究報告》,報告由動區動趨深度分析、兆美編寫。元裡

(前情提要:Bitfinex 報告:比特幣 3 月收漲「月線終結半年連跌」,流動但衍生品市場空頭情緒仍濃厚 )

(背景補充:CoinShares 挖礦報告:單枚比特幣成本逼近 8 萬美元!加密礦企爆發投降潮,狂砸 700 億鎂轉型 AI )

本文目錄

Toggle

一、Q1 市場全景:20.57 兆美元的結構拆解

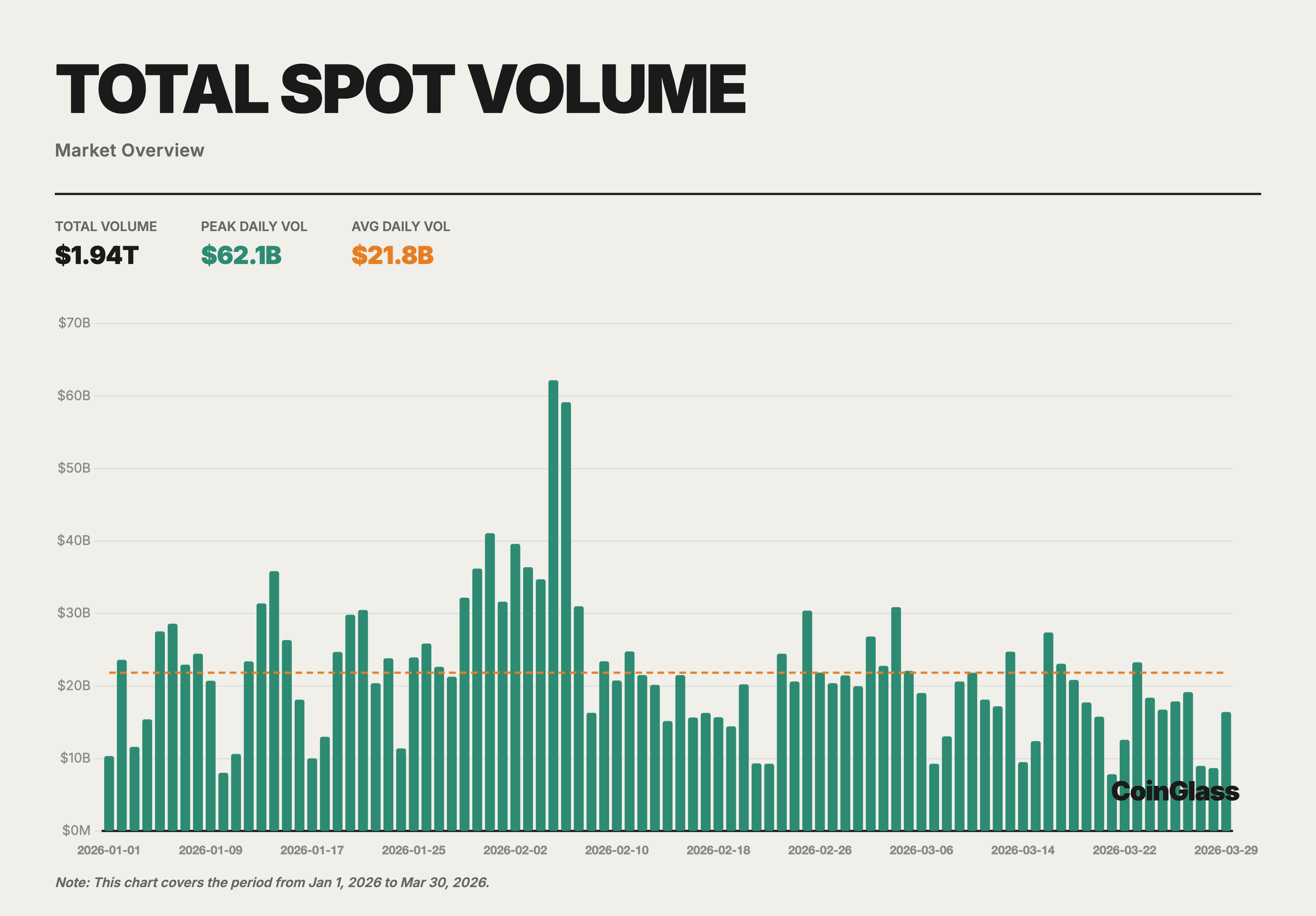

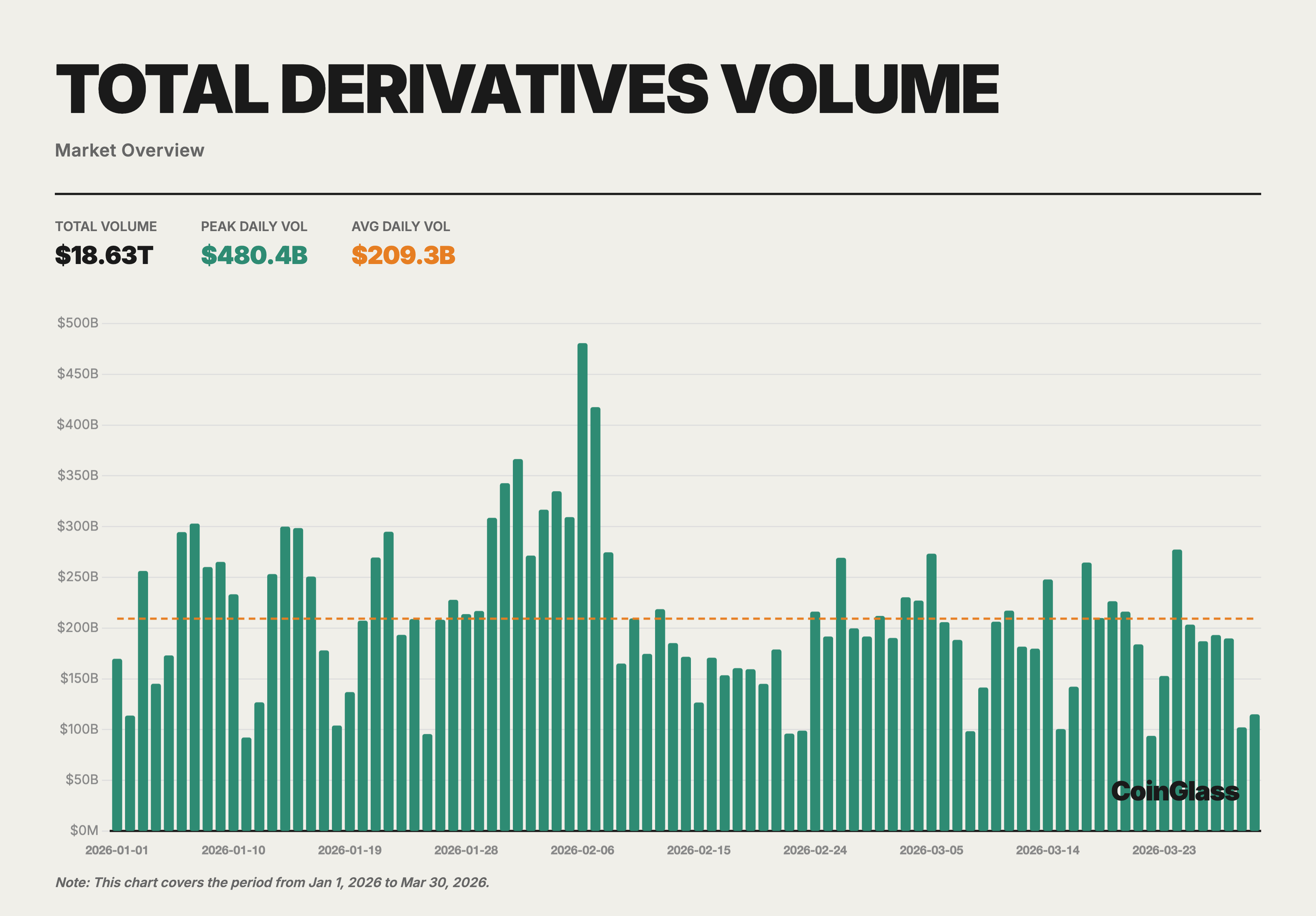

2026 年第一季,全球加密貨幣市場合計交易量達 20.57 兆美元。

其中衍生品交易量為 18.63 兆美元,現貨交易量為 1.94 兆美元,衍生品與現貨比值為 9.6 倍。折算至日均水準,現貨日均交易量約 218 億美元,衍生品日均交易量約 2,093 億美元,兩者差距接近十倍。此一比值結構,與傳統金融市場中衍生品對現貨溢價比例相當,顯示加密市場的槓桿化程度已達相對成熟的金融市場水準。

月度趨勢方面,Q1 呈現明顯的遞減結構。

1 月為全季最高月,現貨交易量達 7,047 億美元,衍生品交易量達 6.73 兆美元;2 月、3 月資料逐月收縮。此一「高點前置」的季內結構,與 2025 Q4 極端市場事件後的情緒修復節奏一致,市場參與者在 1 月延續高位動能後,隨即進入謹慎去槓桿階段。

2026 Q1 全市場月度交易量分布(一)| 資料來源:CoinGlass

2026 Q1 全市場月度交易量分布(二)| 資料來源:CoinGlass

小結:

Q1 整體市場規模維持兆級別,但季內結構呈現前高後低,去槓桿壓力主要集中於 2 月,3 月已見修復跡象。衍生品對現貨的 9.6 倍溢價,是理解後續各章節指標分布的核心前提。

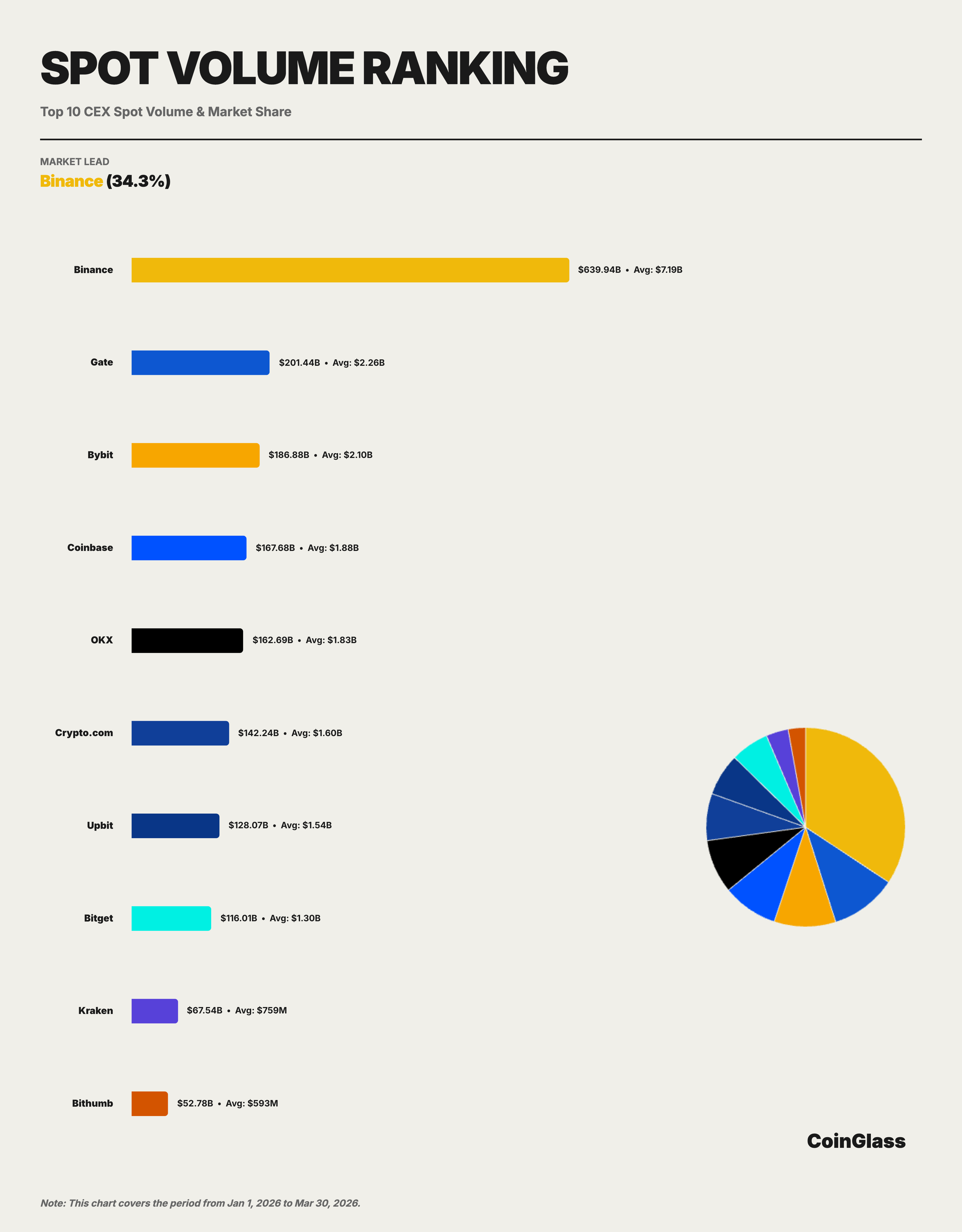

二、現貨市場:頭部穩固,次梯隊競爭分散

Q1 現貨市場 Top 5 交易所合計交易量排名如下:

- Binance 以 6,399 億美元居首,市場份額為 34.3%

- Gate 以 2,014 億美元位居第二

- Bybit 以 1,869 億美元排名第三

- Coinbase 以 1,677 億美元位列第四

- OKX 以 1,627 億美元名列第五。

Binance 的現貨份額月度資料顯示相對穩定,

1 月為 34.0%,2 月微降至 33.7%,3 月回升至 35.4%,整體在 34% 至 35% 區間窄幅波動。此一穩定性顯示 Binance 的現貨使用者基礎具備較強黏性,短期市場波動對其份額影響有限。

值得注意的是,現貨市場的第二至第五名排序與衍生品市場存在顯著差異。

Coinbase 在現貨市場排名第四,但在衍生品市場中不在 Top 5 之列,反映其以合規現貨交易為主的業務結構;Gate 現貨排名第二,但在衍生品持倉量排名中的位置亦不完全對應,顯示各交易所在業務結構上的差異化路線。

2026 Q1 現貨市場份額分布 | 資料來源:CoinGlass

小結:

現貨市場格局相對穩固,Binance 以超過三分之一的份額穩居首位,次梯隊競爭分散,各交易所在現貨與衍生品的業務側重呈現明顯分化,Coinbase 的合規現貨定位使其在衍生品維度存在結構性缺席。

三、衍生品市場 Binance 份量重

Q1 衍生品市場 Top 5 交易所排名如下:

Binance 以 4.90 兆美元居首,市場份額為 34.9%

- OKX 以 2.19 兆美元位居第二

- Bybit 以 1.49 兆美元排名第三

- Gate 以 1.44 兆美元位列第四

- Bitget 以 0.89 兆美元名列第五。

Binance 衍生品交易量達 4.90 兆美元,OKX(2.19 兆)與 Bybit(1.49 兆)合計為 3.68 兆美元,Binance 單一交易所的交易量仍超過第二、三名的合計值,顯示衍生品市場的集中度高於現貨市場。

Binance 衍生品份額的月度趨勢呈現「低開高走」特徵。

1 月為 33.2%,2 月升至 35.8%,3 月維持在 35.7%,顯示在市場整體收縮的背景下,Binance 仍能擴大份額,反映其在市場動盪期的流量吸附能力較強。相較之下,OKX 作為最接近的挑戰者,雖然衍生品交易量絕對值排名第二,但與 Binance 的差距達 2.71 兆美元,相當於 Binance 的 44.7%,份額差距仍屬顯著。

2026 Q1 衍生品市場份額分布 | 資料來源:CoinGlass

小結:

衍生品市場的集中度高於現貨市場,Binance 的規模優勢更為突出。OKX 雖為最主要挑戰者,但差距仍相當可觀。月度趨勢顯示 Binance 在市場收縮期的份額反而有所擴張,具備明顯的逆週期競爭優勢。

四、衍生品持倉結構分歧與去中心化挑戰者

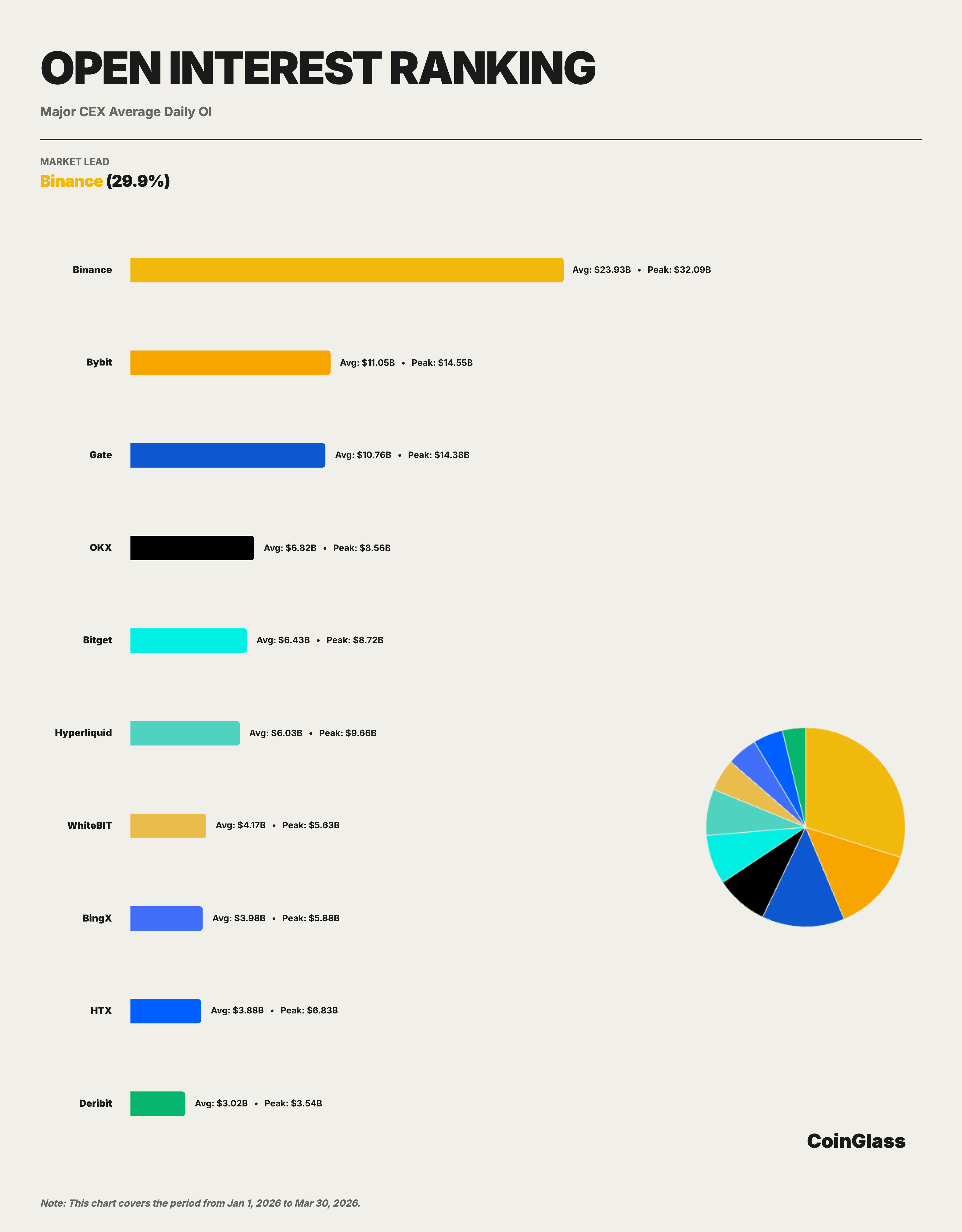

Q1 全市場衍生品持倉(OI,Open Interest)日均值為 1,172 億美元,季內峰值出現於 1 月 15 日,達 1,525 億美元。月度均值變化呈現明顯的「V 型修復」起步:1 月均值 1,411 億美元,2 月大幅下跌至 1,026 億美元,單月跌幅達 27.3%,3 月小幅回升至 1,060 億美元,但仍較 1 月低約 24.9%,顯示市場去槓桿過程尚未完全結束。

各交易所持倉份額排名如下:Binance 日均持倉 239 億美元,份額 29.9%,峰值 321 億;Bybit 110 億,份額 13.8%,峰值 145 億;Gate 108 億,份額 13.4%;OKX 68 億,份額 8.5%;Bitget 64 億美元。

持倉排名與衍生品交易量排名之間存在明顯的結構分歧:OKX 在交易量排名為第二(2.19 兆),但在持倉量排名中僅為第四(68 億),低於 Bybit(110 億)和 Gate(108 億)。此一現象反映 OKX 的衍生品交易以短線高頻為主,持倉週轉率相對較高;而 Bybit 和 Gate 的使用者則傾向持有較長時間的合約部位,兩種業務模式在同一排名體系下呈現出截然不同的結果。

去中心化交易所方面,Hyperliquid Q1 衍生品交易量約達 4,927 億美元,超過 Bitget(0.89 兆)的 55%,日均持倉量約 60 億美元,峰值約 97 億美元,持倉規模已與 Bitget(64 億)處於同一量級。Hyperliquid 代表的去中心化永續合約賽道,在無須 KYC 驗證、資產自託管的前提下,已形成對中心化交易所尾部份額的區域性競爭壓力。

2026 Q1 衍生品持倉份額分布 | 資料來源:CoinGlass

小結:

持倉量指標比交易量更能反映使用者資金的長期沉澱意願。OKX 在持倉維度的排名落後於交易量排名,顯示其使用者結構以短線為主;Hyperliquid 的持倉規模已進入主流視野,去中心化衍生品賽道的競爭態勢值得持續追蹤。

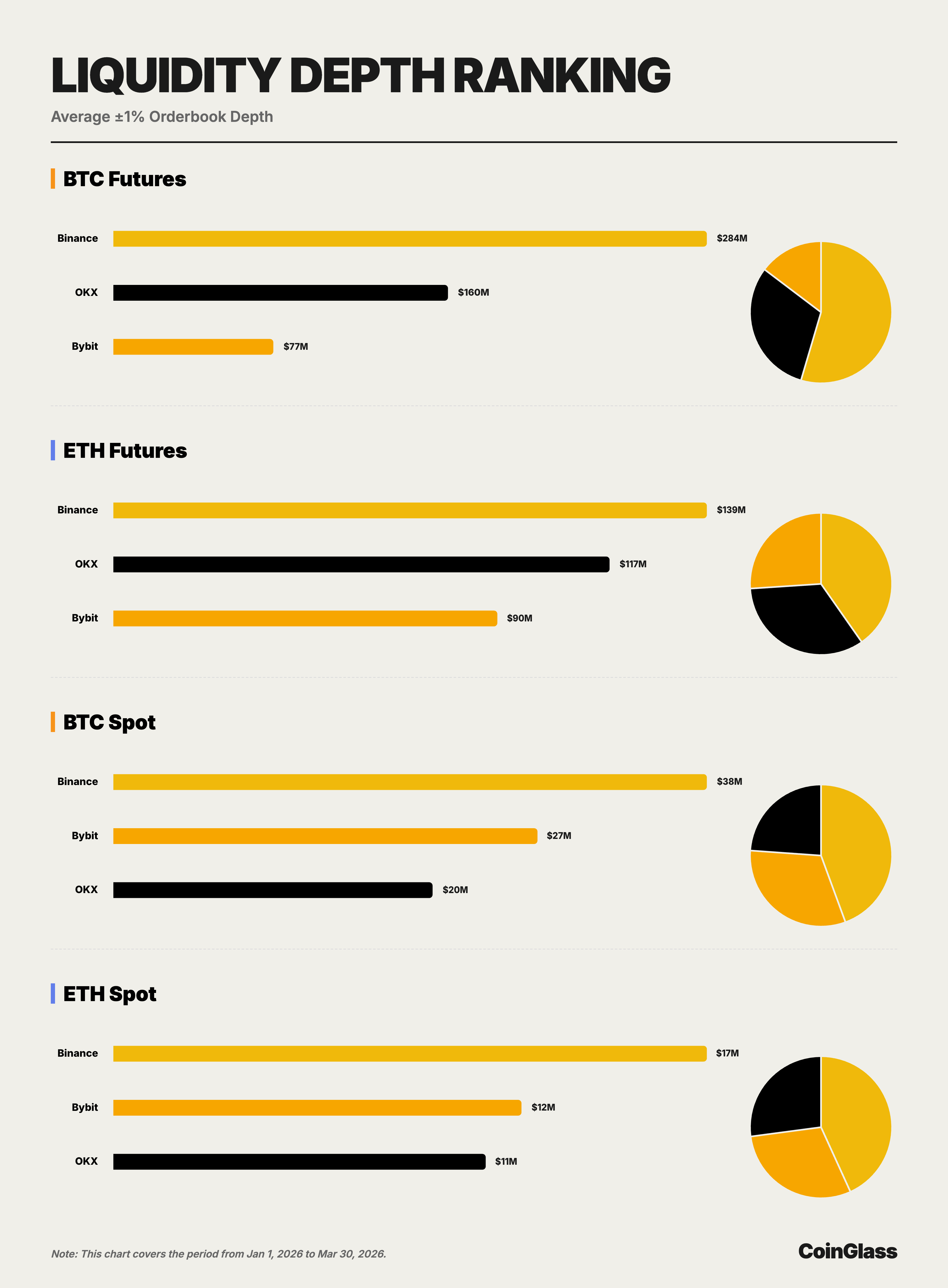

五、流動性深度

流動性深度(以 ±1% 雙邊深度衡量)是評估交易所市場質量的核心指標,與交易量相比,深度更能反映交易所在大額訂單執行時的價格穩定性與承接能力。

BTC 合約市場深度方面:

- Binance 以 2.84 億美元居首

- OKX 以 1.60 億美元位居第二

- Bybit 以 7,655 萬美元排名第三

Binance 的 BTC 合約深度為 OKX 的 1.78 倍,為 Bybit 的 3.71 倍。三者合計深度約 5.21 億美元,Binance 獨佔其中 54.6%,與其在衍生品交易量的市場份額(34.9%)相比,深度份額更高出近 20 個百分點,顯示 Binance 在 BTC 合約流動性上具備超越交易量份額的質量型領先。

BTC 現貨市場深度方面:

- Binance 以 3,754 萬美元居首

- Bybit 以 2,682 萬美元位居第二

- OKX 以 2,018 萬美元排名第三

值得注意的是,Bybit 在現貨深度的排名(第二)高於其現貨交易量排名(第三),反映 Bybit 在現貨市場的做市能力相對較強。

ETH 合約市場深度方面:Binance 以 1.39 億美元居首,OKX 以 1.17 億美元緊隨其後,Bybit 以 9,015 萬美元排名第三。與 BTC 合約相比,ETH 合約的深度差距較為收窄,OKX 的 ETH 合約深度達 Binance 的 84.2%,顯示 ETH 市場的競爭較 BTC 更為激烈。

ETH 現貨市場深度方面:Binance 以 1,684 萬美元居首,Bybit 以 1,158 萬美元位居第二,OKX 以 1,057 萬美元排名第三,三者差距相對均等。

2026 Q1 各交易所流動性深度比較 | 資料來源:CoinGlass

小結:

流動性深度資料進一步強化了 Binance 的多維領導地位。Binance 在 BTC 合約深度的份額超越其交易量份額,顯示其市場質量優勢不僅限於規模,而是延伸至做市深度層面。OKX 在 ETH 合約的深度表現較為接近 Binance,是四個子市場中競爭最為激烈的細分品類。

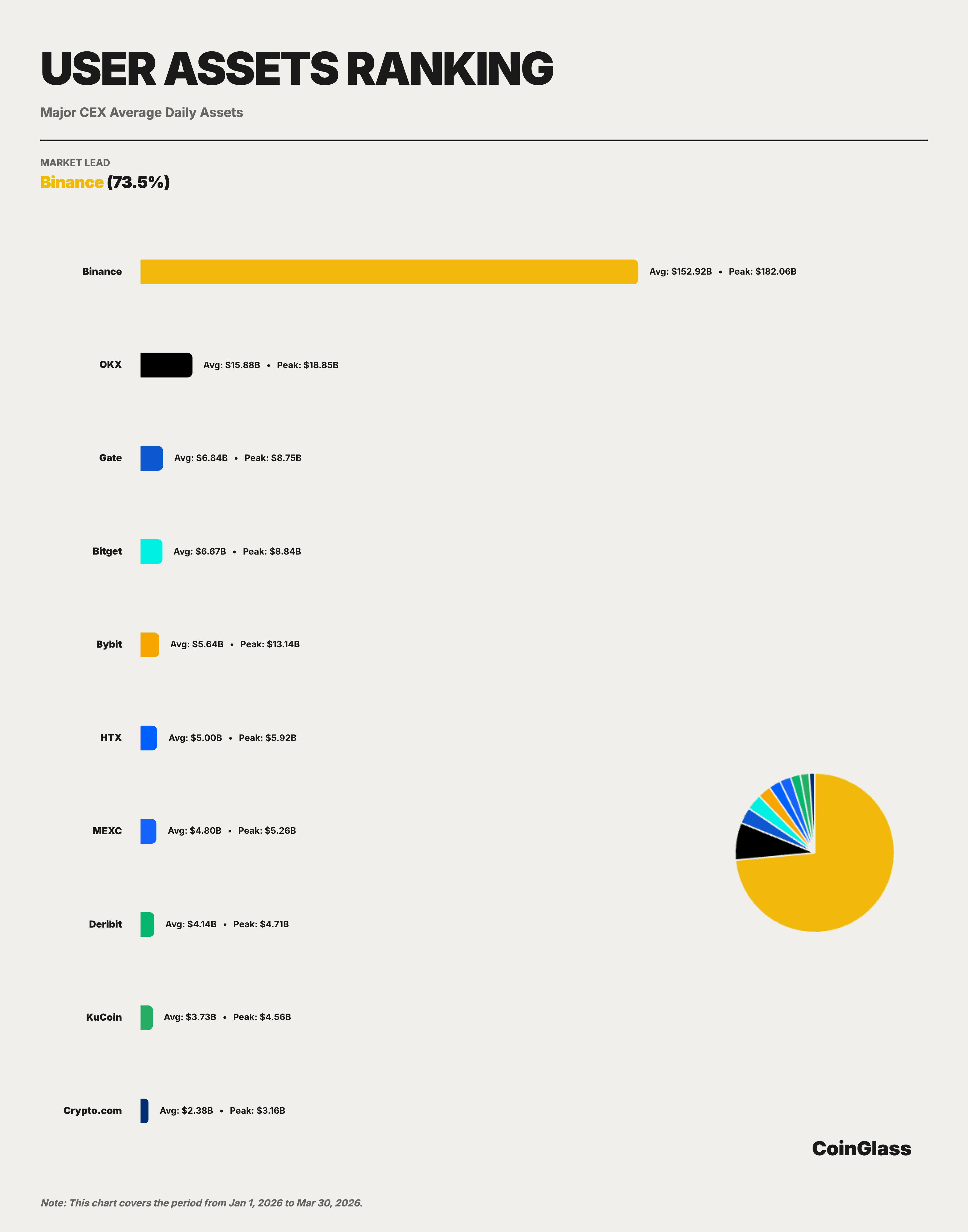

六、使用者資產沉澱:73.5% 的系統性集中

使用者資產沉澱(即交易所託管資產規模)是衡量使用者信任度與資金黏性最直接的指標,也是評估交易所繫統性重要性的關鍵維度。

Q1 資料顯示,前十大交易所合計使用者資產沉澱中,Binance 日均資產達 1,529 億美元,佔前十大總量的 73.5%,形成高度集中的市場結構。Binance 資產規模相當於 OKX(159 億)的 9.6 倍、Gate(68 億)的 22.4 倍、Bitget(67 億)的 22.9 倍、Bybit(56 億)的 27.1 倍。

此一極端集中的格局,在加密交易所產業屬於歷史性現象。傳統金融市場中,即便是最大型的交易所,其市佔率通常也不會超過 50%;Binance 在使用者資產維度的 73.5% 份額,反映加密市場在平台選擇上具有更強的「贏家通吃」效應。

Binance 資產的月度變化同樣呈現季內收縮格局:1 月均值 1,727 億美元,2 月跌至 1,364 億美元,單月降幅 21.1%,3 月回升至 1,478 億美元。峰值出現於 1 月 15 日,達 1,821 億美元,與 OI 峰值日期相同,顯示資產沉澱的高點與槓桿需求的高點高度重合。

長尾交易所方面,第二梯隊的分布相對均等:HTX 50 億、MEXC 48 億、Deribit 41 億(以期權為主)、KuCoin 37 億、Crypto.com 24 億。Deribit 作為加密期權市場的主要場所,資產規模雖然排名中游,但其在期權衍生品的專業定位使其在特定使用者群體中具備不可替代性。

2026 Q1 各交易所使用者資產沉澱分布 | 資料來源:CoinGlass

小結:

73.5% 的資產集中比例揭示了加密市場「超寡頭」的結構特徵,Binance 的資產規模在絕對意義上已與其他交易所形成數量級差距。月度資產變化與 OI 趨勢的高度同步性,顯示使用者資產流動與槓桿需求之間存在強烈的正相關關係。

七、綜合評估與 Q2 展望

基於上述六個維度的系統性分析,本報告提出以下三項核心判斷:

判斷一:Binance 的領導地位具備多維驗證,短期內結構性變化可能性有限。Binance 在衍生品交易量(34.9%)、持倉量(29.9%)、BTC 合約流動性深度(54.6%)、使用者資產(73.5%)四個維度均居首位,且各項份額呈現不同程度的擴張趨勢。多維指標同步領先意味著 Binance 的優勢不依賴單一因素,而是建立在規模、流動性、使用者信任的複合結構之上,短期內被單一競爭對手挑戰的可能性較低。

判斷二:OKX 是最接近的挑戰者,但業務結構差異決定了競爭面向的侷限性。OKX 在衍生品交易量排名第二(2.19 兆),在 ETH 合約深度方面最接近 Binance,顯示其衍生品業務具備一定競爭力。然而,OKX 的持倉排名(第四)明顯低於交易量排名(第二),反映其使用者以短線交易為主,資金沉澱能力相對薄弱,這也與其使用者資產規模(159 億)僅為 Binance(1,529 億)的 10.4% 相呼應。

判斷三:Q1 市場呈現謹慎修復格局,去槓桿過程尚未完成。2 月持倉量單月下跌 27% 是 Q1 最顯著的單一資料點,3 月的部分回穩不足以視為趨勢逆轉。全季交易量的逐月收縮,以及使用者資產在 2 月的 21% 單月跌幅,均顯示市場仍處於消化 2025 Q4 高槓桿積累的過渡階段。

Q2 關鍵變數

展望 Q2,以下三項變數將決定市場格局的演變方向。

其一,宏觀流動性環境:Q1 的交易量收縮部分受到美元流動性收緊的影響,若 Q2 出現聯準會政策轉向訊號,加密市場的整體槓桿需求可能快速重啟,帶動各平台交易量同步回升。

其二,監管合規進展:Coinbase 等合規交易所的現貨份額(Q1 第四位)在衍生品維度的缺席,部分反映了監管限制;若美國衍生品監管框架進一步明確,合規平台的衍生品業務空間可能擴大,重塑現有格局。

其三,去中心化衍生品賽道:Hyperliquid Q1 的持倉規模已與 Bitget 處於同一量級,若其在使用者體驗與清算機制上持續最佳化,吸引中長線持倉使用者的能力將進一步提升,對中心化尾部交易所的市佔壓力亦將隨之增加。

風險提醒

本報告所引用資料均源自 CoinGlass 的市場份額統計,各交易所的交易量資料存在一定的自報偏差風險。此外,單季資料不足以建立長期趨勢判斷,動區讀者在進行投資或業務決策時,應結合更長時間維度的資料及其他獨立來源進行交叉驗證。本文觀點僅供資訊參考,不構成任何形式的投資建議。